은퇴 후 파산 피하려면 자산 3분의 1을 종신연금으로

1억원 이상 주택연금 가입, 종신연금 관계없이 은퇴파산 면해

100세 시대를 맞아 은퇴 후 생활은 누구나 고민거리다. 사망할 때까지 적당한 생활비를 챙겨놓아야 은퇴파산(은퇴자의 수명이 다하기 전에 은퇴자산이 고갈되는 것)을 면할 수 있다.

우리나라 평균 은퇴자를 기준했을 때 은퇴파산을 피하려면 전체 은퇴자산의 3분의 1 정도를 종신연금으로 가져가는 것이 좋다는 연구결과가 나왔다.

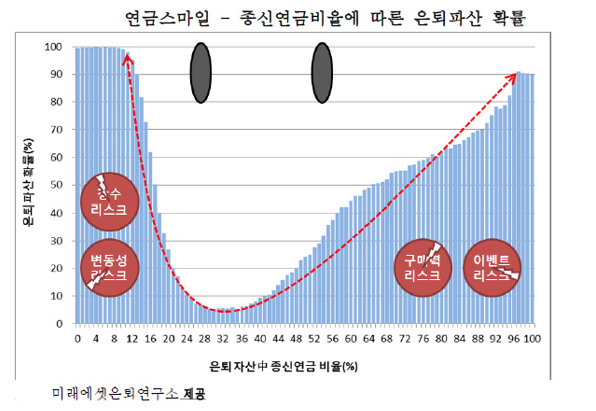

미래에셋은퇴연구소가 11일 발표한 자료에 따르면 은퇴자산 2억5000만원, 국민연금 수령액이 월 84만원인 대한민국 평균 은퇴자를 기준으로 할 때 종신연금(국민연금 포함)의 적정 비율은 은퇴자산의 3분의 1(24∼42%)인 것으로 나타났다.

● 대한민국 평균 은퇴자

- 은퇴자산 : 2억 5,000만원(베이비붐 세대, 주거관련자산 제외, 2012년 가계금융조사)

- 목표 생활비 : 월 184만원(부부 기준, 2012년 국민연금연구원)

- 최저생계비 : 월 94만원(부부 기준, 2012년 보건복지부)

- 국민연금 예상수령금액 : 월 84만원 (20년 이상 가입자 평균)

- 은퇴기간 : 60세~85세

은퇴자산이 한정돼 있는 은퇴자들은 4대 리스크에 노출돼 있다. 사망 전에 자산이 고갈되는 ‘장수 리스크’와 물가 상승으로 은퇴자산의 구매력이 떨어지는 ‘구매력 리스크’, 예기치 않은 사건으로 목돈이 들어가는 ‘이벤트 리스크’, 은퇴자산의 운용 수익률이 하락하는 ‘변동성 리스크’가 그것이다.

이러한 리스크를 안고 있는 대한민국 평균 은퇴자는 전체 자산 중 종신연금 비율이 24% 미만이면 은퇴파산 확률이 급격히 상승한다. 연금이 불충분해 부족한 생활비를 비연금자산에서 충당하면서 자연스럽게 장수 리스크는 커진다. 또 고수익을 추구하면서 변동성 리스크까지 커진다.

종신연금 비율을 42% 이상으로 높였을 때도 은퇴파산 확률은 올라갔다. 돈이 상대적으로 많이 묶여있기 때문에 급하게 사용해야 할 목돈이 필요할 때 문제가 생긴다. 이벤트 리스크가 커진다는 것이다. 종신연금은 특성상 시간이 지날수록 구매력이 떨어진다. 이때는 연금 수령액의 가치가 최저 생계비 이하로 하락할 가능성도 있다.

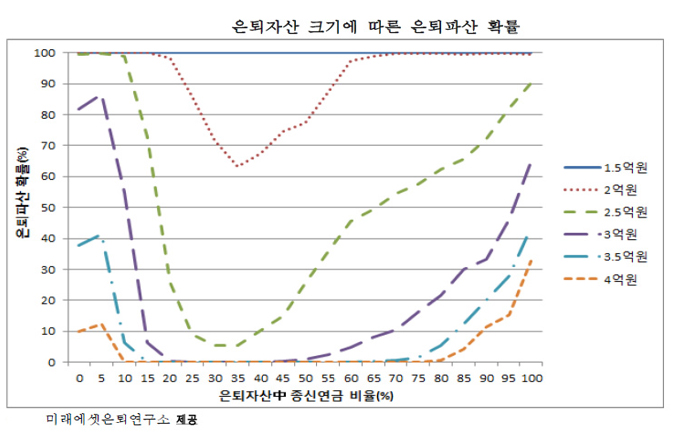

은퇴자산의 규모가 클 때는 종신연금의 적정 비율이 달라진다. 당연히 범위가 넓어진다. 은퇴자산(주택 제외)이 3억원이면 적정 비율은 15∼70%가 적당하다. 4억원이라면 5∼90%로 넓어진다.

● 은퇴자산 규모별 종신연금의 적정비율

2.5억원 : 24~42%

3.0억원 : 15~70%

3.5억원 : 10~85%

4.0억원 : 5~90%

이런 은퇴파산 개념은 최저생활비(월 84만원)를 기준으로 했을 때다. 목표생활비(월 184만원) 개념에서는 달라진다. 여유가 있는 은퇴자라면 종신연금을 일정 비율 이상 가져가고, 남은 비연금자산은 주식과 채권, 예금의 비율을 2:7:1의 비율로 하는 것이 좋다.

은퇴자산이 2억 원이 안 될 경우가 문제다. 종신연금의 비율과 관계없이 은퇴파산할 가능성은 크다. 은퇴시기를 연장하거나 주택연금 가입 등 대안을 적극 모색해야 한다.

월 국민연금을 수령하는 액수에 따라 종신연금의 비중도 조절해야 한다. 수령액이 80만∼90만원일 경우 종신연금 비율을 40∼25% 사이에서 조절하면 은퇴파산을 막을 수 있다. 95만원 이상이면 다른 소득 없이도 최저생계비를 넘는다.

그렇지만 국민연금이 월 70만원이라면 75%, 월 60만원이라면 85%까지 종신연금 비율을 늘려야 한다. 50만원 이하일 경우 종신연금 비율과 관계없이 은퇴파산으로 연결될 가능성이 크다.

평균적인 은퇴자가 1억원 이상의 주택을 주택연금에 가입하면 종신연금에 가입하지 않아도 은퇴파산을 면할 수 있다. 주택연금에 가입하는 것은 일정자산을 종신연금으로 전환하는 효과를 가진다.

● 은퇴자산에 따른 종신연금 배분 핵심 4가지

- 평균적인 은퇴자가 은퇴파산을 면하기 위해서는 은퇴자산의 1/3 정도를 종신연금에 배분할 필요가 있다.

-은퇴자산이 2억 5천만원보다 적거나 국민연금 수령액이 84만 원 이하인 사람은 종신연금의 비중에 관계없이 은퇴파산을 면하기 어렵기 때문에 주택연금 가입을 적극 고려해야 한다.

- 은퇴자산이 많거나 부부합산 국민연금 수령금액이 최저생계비를 웃도는 사람은 종신연금 비중과 상관없이 은퇴파산을 면하므로 최저생계비가 아닌 희망 생활비 확보를 목표로 종신연금 활용방안을 고민해야 한다.

- 종신연금에 배분하고 남은 비연금자산은 구매력리스크와 이벤트리스크에 대비하고 보다 높은 기대수익을 목표로 적극 운용할 필요가 있다.

김경래 리포터

Copyright ⓒThe Naeil News. All rights reserved.

위 기사의 법적인 책임과 권한은 내일엘엠씨에 있습니다.

<저작권자 ©내일엘엠씨, 무단 전재 및 재배포 금지>

목록

목록

보내기

보내기